子ども・子育て「支援金」の問題点と立憲民主党の財源案

「支援金」という名で事実上の負担増を規定する政府提出「子ども・子育て支援法改正案」に対し、立憲民主党は財源を変更する修正案を4月18日に提出しました。政府の「支援金」の問題点と、日本銀行が保有するETF(上場投資信託)の分配金収入を活用する立憲民主党の財源案を解説します。

子ども・子育て「支援金」の問題点

■「支援金制度」、実質負担はある?ない?

支援金制度については、岸田総理をはじめ、政府の答弁は二転三転しました。「実質的な追加負担は生じさせない」としていたはずのものが、ふたを開けてみれば「加入者1人当たりの拠出額は月平均500円弱」とされ、さらに後から、被用者保険の場合、年収600万円で月1,000円徴収であることなどが明らかとなりました。

また、岸田総理は「歳出改革と賃上げで実質的な社会保険負担軽減の効果を生じさせ、その範囲内で支援金制度を構築する」など、賃上げによって負担増を相殺するという主張をしていました。しかし、賃上げの有無・程度は人それぞれです。仮に、保険料の負担増を賃上げで相殺するというなら、逆に言えば、負担増の分の賃上げはなかったことになります。

加えて、政府は今般の診療報酬改定等に伴う保険料上昇分を「負担」に算定しないとする考え方を決定しましたが、その根拠は明らかではありません。支援金制度による負担増が起こっていないかのように見せかけるための、つじつま合わせとも受け取れます。

政府はいまだに「実質負担はない」と強弁し続けていますが、実質的な負担増があることは、もはや明らかです。

医療保険料に上乗せして徴収、「保険」の趣旨と矛盾

支援金制度は、現行の医療保険料に追加するかたちで徴収するものとなっています。しかし、これでは保険の本来の機能を壊しかねません。医療保険を始めとする社会保険は、社会連帯としての側面はあるものの、基本的には、保険料負担の見返りに給付を受けるものです。

現行の医療保険制度では、現役世代が前期高齢者納付金や後期高齢者支援金により高齢者を支え、また、令和6年度からは高齢者が出産育児支援金により現役世代を支える部分はあるものの、これらはあくまで医療給付のための負担の世代間調整と考えられます。一方、子ども・子育て支援金は、医療に直結しない費用を医療保険の枠組みで徴収するものであり、給付と負担の関連性が極めて希薄で、社会保険制度の趣旨を逸脱しています。

社会保険の場合、負担に比例して給付が増える訳ではないため、負担に一定の上限(=賦課限度額)が必要となります。しかし、負担が給付と切り離されている今回の子ども・子育て支援金制度のような場合、一定の所得水準で負担の上限が設定されることは、逆進性(=低所得者ほど対収入比の負担割合が高まること)を生み、不公平な制度になってしまいます。

子育て世代のお財布を直撃!水平的・垂直的にも不公平

支援金制度は、現役世代の手取り額を減らし、子ども・子育て支援策や少子化対策と逆行してしまうという問題があります。支援金制度は、社会保険料と同様、収入の多い現役世代に負担が偏ります。政府の想定でも、制度創設の初年度である令和8年度からの2年間は、後期高齢者医療広域連合全体と現役世代をはじめとする健康保険者全体の負担額の比は、8:92とされています。支援金の負担が現役世代に偏れば、子育て世帯の負担が増大し、出産意欲に悪影響を与えることも考えられます。

医療保険制度ごとで見ても、負担額に格差があります。たとえ所得が同じでも、加入している医療保険制度によって負担額が異なるのであれば、納得感のある制度にはなりません。特に、国民健康保険においては、被用者の保険料負担は概ね収入対比7%を超えており、被用者保険の本人負担に比べ顕著に重いことが指摘されています。また、国保の保険料負担の対収入比は、年金受給者に比べても顕著に重いものとなっており、到底納得感の高い制度とはなっていません。

国民健康保険においては、地域間でも負担額の格差があります。1,716の市町村国保ごとに子ども・子育て支援金の料率は異なり、同じ収入でも市町村によって負担額が異なってきます。医療であれば、医療提供体制の充実度、医療費抑制努力など「給付」に地域差があることから、それに応じて「負担」に差があることが正当化され得ます。他方、給付と結びつかない、子ども・子育て支援金の地域差は正当化しにくいものです。住民税のように自治体間で異なるサービスを支える財源であればともかく、なぜ、今般の支援金制度に地域差があることが正当化できるのでしょうか。

子ども・子育て支援金制度は、垂直的にも、水平的にも、世代間でも、明らかに不公平な制度となっています。

雇用にも負の影響?重い事業主負担

雇用にも負の影響があります。支援金制度は、被保険者だけでなく、事業主にも新しく負担をお願いするものであり、安定雇用に対して負の影響を及ぼすことが懸念されます。そもそも、多くの被用者が国保への加入を余儀なくされている背景には、複数事業所勤務者の名寄せがなされないという現行制度の致命的欠陥や、社会保険料の事業主負担の重さなどがあると考えられます。そんななか、支援金は、これらの欠陥に目をつむり、事業主負担についてはむしろ増やすことになるため、安定雇用に対して逆効果となることが強く危惧されます。

立憲民主党の財源案

負担を求めなくても、財源はある!

―日銀保有ETFの分配金収入を活用

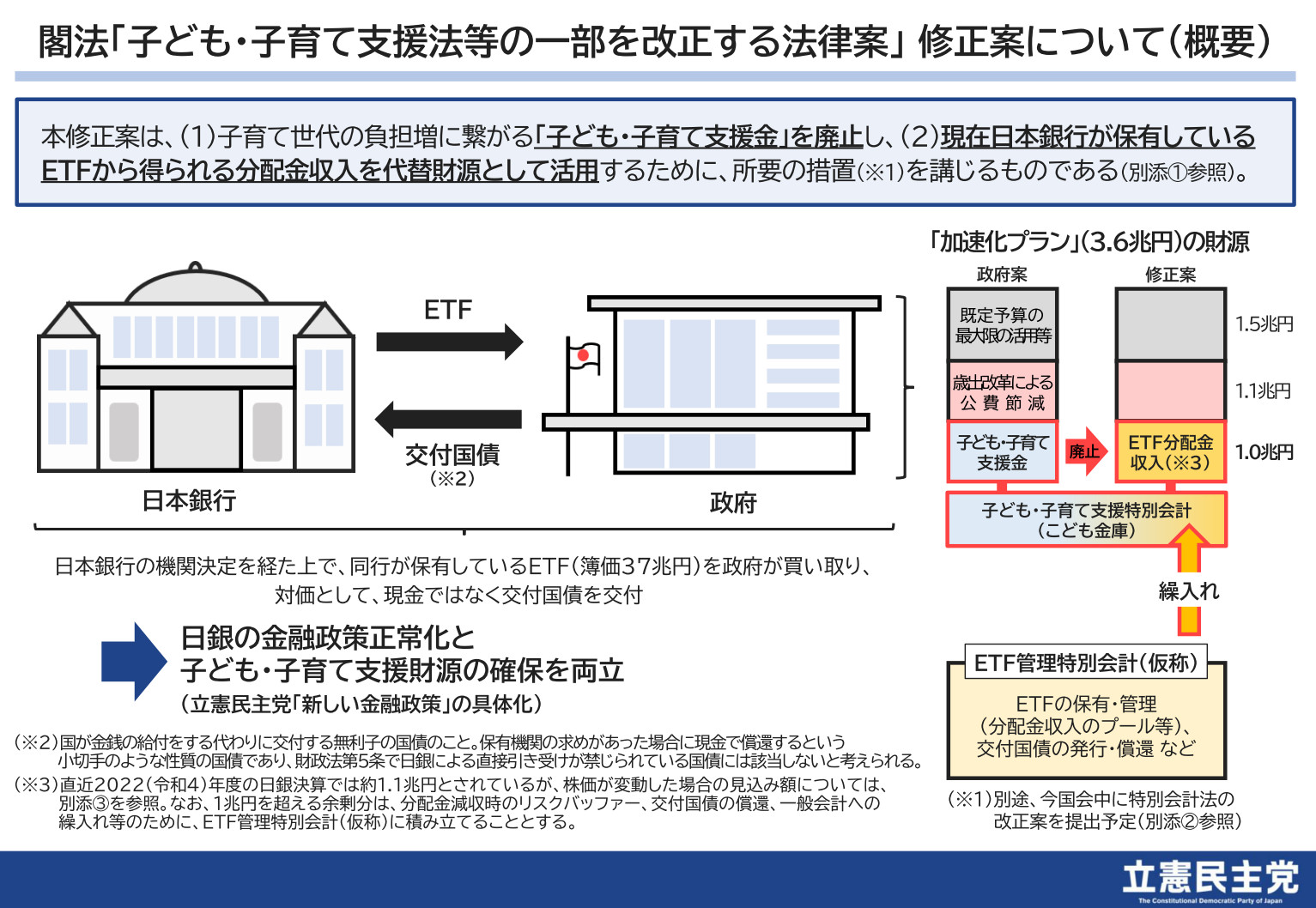

以上の問題点を踏まえ、立憲民主党は、この「子ども・子育て支援金制度」を廃止し、現在日本銀行が保有しているETF(上場投資信託)から得られる分配金収入を代替財源として活用するための修正案を提出しました。

【立憲民主党】 閣法「子ども・子育て支援法等の一部を改正する法律案」 修正案について.pdf

「ETF」(上場投資信託)とは、株式をパッケージ化したものです。ETFにも様々な種類がありますが、現在日銀が保有しているものは「指数連動型」と言って、TOPIX(東証株価指数)や日経平均株価などの指数に連動するようになっています。

この間、日銀は、いわゆる「異次元の金融緩和」の一環として、約11年間にわたり、このETFを購入し続けてきました。その結果、現在日銀が保有するETFは、簿価にして37兆円、そして株価の上昇により、時価は約70兆円にも上っています。

そして、このETFから得られる「分配金」は、現在毎年1兆円以上となっており、政府が「子ども・子育て支援金制度」で確保しようとしている額とちょうど同じ規模になります。これを活用しようというのが、私たちの提案です。

具体的には、まず、日銀が保有しているETFを、簿価37兆円で政府が買い取ります。なお、この際、政府は対価として、現金ではなく「交付国債」を交付します。この「交付国債」というのは、借金として考えられる普通の国債と異なり、交付先の機関(この場合は日銀)が求めた場合に現金を支払うという、小切手のようなものです。

そして、政府は買い取ったETFを、新たに創設する「ETF管理特別会計」(仮称)で管理します。毎年の分配金収入はこの特別会計で管理して、そのうち1兆円を子ども・子育て支援の財源に充てていきます。なお、1兆円を超えて分配金が入ってきた場合は、その余剰分をこの特別会計に積み立てておくことで、分配金の減収や「交付国債」の償還などに備えることができます。

さて、この立憲民主党の提案に対しては、国会審議の中で何点か懸念が示されましたので、それに対してもここでお答えしておきます。

(1)日銀が保有するETFの分配金収入は、既に国の財源として活用されていて、新たな財源とはならないのではないか。

国会審議の中で、岸田文雄内閣総理大臣は「日銀が保有しているETFから得られる分配金収入は、既に国の財源として活用していて、新たな財源と考える余地はない」旨の答弁をされていますが、この答弁は誤りです。

国は予算を編成する際に、日銀から国に納められる「国庫納付金」(※)の見積もりを行っていますが、例えば、令和4(2022)年度の見積もり額は9,312億円でした。しかし、決算の数字を見ると1兆9,831億円と、約1兆円も上振れしているのです。つまり、ちょうどETFの分配金収入に相当する額が予算に計上されていないことになりますから、岸田総理の答弁は誤りで、財源は「ある」のです。

(※)日本銀行法第53条に基づき、日銀が得たETFの分配金収入や国債の利子収入等は、所要の経費等を支払った上で、国庫に納付されることになっていて、これを「国庫納付金」と言います。

(2)ETFを買い取ることで、日銀の財務に影響が出るのではないか。

1兆円の分配金収入が失われることによる、日銀の財務、ひいては金融政策への悪影響を懸念する声もありますが、国会審議の中で、日銀自身が「ETFの分配金収入がゼロとなった場合でも、これまで必要な財務面の手当てを行ってきたので、問題ない」旨の答弁をしていますから、この点は問題になりません。

そもそも、中央銀行がETFを購入・保有している例は他になく、今回の私たちの提案は、国民への還元という側面だけでなく、日銀の金融政策正常化にも資するものと言えます。

(3)株価が下落するリスクもあり、安定財源となり得ないのではないか。

既に確認した通り、このETFは「指数連動型」ですから、株価が下がったら分配金が減ってしまい、安定財源となり得ないのではないか、と懸念される方もいるかもしれません。

しかし、私たちのシミュレーションでは、現在の株価を4万円とした場合、仮に株価が30%下落して2万8,000円に落ち込んだとしても、1兆円の分配金収入が得られることを確認しています。

また、既に確認した通り、毎年の分配金収入で余剰が出た時は、その分を「ETF管理特別会計」(仮称)に積み立てることにしていますので、1兆円を割り込んだ場合は、その補填に充てることができます。

これらを踏まえれば、一定程度の安定性を備えた財源ということができます。

立憲民主党は、まやかしの「子ども・子育て支援金」のように、国民に新たな負担を求めることなく、皆さんが安心して子育てできる環境を作るために、この日銀保有ETFの活用を、引き続き訴えていきます。